Renta Variable

Introducción

El presente manual tiene un objetivo educativo, de adquisición de los conocimientos básicos. Buscamos con esto acelerar el proceso de aprendizaje proveyendo al lector de “píldoras” (información muy sintetizada) que le ayude a:

- Crear rápidamente una visión general del mundo de la inversión

- Familiarizar al lector con los términos, conceptos y demás información que le permita profundizar en cuestiones avanzadas con autonomía

- Aportar los conocimientos suficientes para que pueda comenzar a experimentar, mientras paralelamente continúa con el aprendizaje.

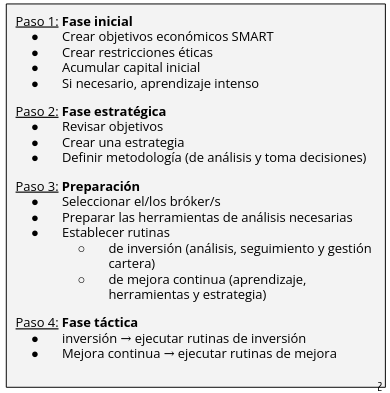

La perseverancia, constancia, sistematización y mejora continua son, en nuestra opinión, claves para el éxito, en cualquier actividad.

La sistematización nos ayuda a crear planes de ejecución (cuanto más simples mejor), a evaluar el desempeño y, con ello, a aprender eficazmente de nuestra experiencia.

Por eso, mostramos de manera esquemática un ejemplo de los pasos que toda persona debería seguir en su aventura de inversión, partiendo desde cero. Sigue una secuencia Top-down (de arriba a abajo), desde lo general a lo concreto.

Este manual, no obstante, no sigue el mismo orden porque no es la manera más eficaz de aprender.

Primero nos enfocamos en conceptos financieros y de contabilidad básicos útiles para el análisis y valoración de empresas.

Luego, mostramos una metodología para obtener una visión más completa, teniendo en cuenta además de la propia empresa, sus competidores, el sector en el que opera y la economía en general.

Tipos de inversión

Hay dos maneras bien diferenciadas de invertir en bolsa:

-

Inversión pasiva → es una estrategia en la que se busca replicar el rendimiento de un índice o mercado en lugar de intentar superarlo, generalmente mediante la compra y mantenimiento de activos a largo plazo. Se caracteriza por una gestión más sencilla, con menor inversión de tiempo y esfuerzo por parte del inversor. Para ello se invierte en ETFs, índices y fondos.

Ventajas

- Menor esfuerzo y conocimientos.

- Mayor diversificación.

- Menor riesgo.

- Mayor facilidad de gestión

Desventajas

- La rentabilidad está limitada al rendimiento del índice que se está replicando.

- Puede no superar la rentabilidad de las estrategias activas en momentos de crecimiento acelerado

-

Inversión activa → es una estrategia en la que un inversor, o un gestor de inversiones, toma decisiones de compra y venta de activos con el objetivo de superar el rendimiento de un índice de referencia o del mercado en general. Implica una gestión dinámica de la cartera, donde se analizan constantemente las tendencias del mercado, el desempeño de las empresas y otros factores para tomar decisiones de inversión con la esperanza de obtener mayores rendimientos que los que se obtendrían con una estrategia pasiva.

Ventajas

- Menores costos que la inversión pasiva si no se emplean intermediarios ni fondos gestionados activamente

- Posibilidad de mayores retornos

Desventajas

- puede implicar mayores costos debido a comisiones de los gestores

- Mayor riesgo

- Mayor esfuerzo si se invierte directamente

Si en algún momento se considera la opción de invertir directa y activamente es recomendable adquirir los conocimientos necesarios, para maximizar las posibilidades de éxito. En este caso caben distintos tipos de estrategias, que pueden o no combinarse, esto es:

- Value investing

- Growth investing

- Trading

Tipos de estrategia

Dependiendo del las preferencias individuales, el capital disponible y los objetivos establecidos se elija una estrategia de inversión acorde. Puede ser útil pensar en términos relativos comparando el capital dispuesto a ser invertido frente a los ingresos anuales disponibles que se obtienen por otras vías, como rentas o trabajo.

- Estrategia conservadora → Útil si se prefiere asumir poco riesgo. Se prioriza evitar la pérdida de capital y mantener liquidez para casos de necesidad. Se suele emplear cuando el capital gestionado es elevado, porque aunque devuelva poca rentabilidad relativa el retorno puede ser suficiente.

- Seleccionar valores seguros y de calidad.

- Adoptar una visión a largo plazo y mantener las posiciones durante el máximo de tiempo posible.

- Elevada diversificación en activos con poco peso relativo individualmente.

- Idealmente elegir sectores descorrelacionados entre sí para reducir la volatilidad.

- Estrategia agresiva → Útil si se prioriza el incremento de capital más rápidamente, asumiendo mayor riesgo.

- Concentrar la cartera con un máximo de 12 posiciones

- Ser muy selectivo, maximizar asimetría positiva (riesgo vs beneficio).

- Idealmente al menos 6 sectores diferentes.

- Hacer “cosas diferentes a la media” como:

- Actitud contraria al sentimiento del mercado

- Selección de activos poco conocidos o más difíciles de valorar, donde es más posible que existan ineficiencias de mercado.

- Empleo de vehículos financieros como las opciones

- Aprovechar situaciones especiales

- Se adopta una visión más especulativa y cortoplacista, en cuestión de meses o trimestres, con elevada rotación de cartera.

En cualquiera de los casos, se debe mantener una elevada disciplina y cumplir con los siguientes criterios generales básicos:

- Estudiar muy bien los activos antes de invertir.

- Mantener liquidez en torno al 20% para poder aprovechar oportunidades

- Siempre buscar situaciones de asimetría positiva; a mayor concentración más importante para reducir el riesgo y/o el coste de oportunidad.

- Agilidad y sensatez para el ajuste de cartera

- Evitar una exposición a opciones > 20% y 2% por operación individual (individual = mismo sector)

Inversión vs Especulación

Dicho lo anterior, cabe describir cuales son, en nuestra opinión, las diferencias entre INVERSIÓN y ESPECULACIÓN:

- Entendemos como inversión como la materialización de un compromiso con empresas que consideramos se merecen nuestra confianza, y por tanto, nuestro dinero. Visto de este modo la inversión suele ser:

- A medio (meses) y largo plazo (años)

- En empresas de calidad y/o crecimiento

- La especulación, por otro lado, la entendemos como aprovechar oportunidades para generar ingresos, normalmente a corto y muy corto plazo.

- Dichas oportunidades no necesariamente se restringen a empresas de calidad y/o crecimiento

- Estas oportunidades pueden no depender de la gestión y control de la empresa y surgir del sentimiento cortoplacista del mercado, noticias, eventos o condiciones macroeconómicas.

El término “especulación” suele tener una connotación negativa. Se suele relacionar con el aprovechamiento injusto, la ausencia de valores morales y perjuicio a terceros. Si se quiere, la componente negativa se puede evitar estableciendo unas criterios morales auto-restrictivos. Es una decisión individual, cada cual debe hacer lo que considera correcto.

Sea como fuere, normalmente todo tipo de estrategia de inversión tiene una componente de especulación. La metodología empleada para la pura especulación cortoplacista, suele darse por medio del TRADING que emplea técnicas de análisis técnico.

Lo importante en el contexto de este manual es saber que aquí nos centraremos en lo que se conoce como VALUE INVESTING, que requiere sobre todo, de conocimientos relativos al análisis fundamental de los estados financieros de las empresas, la compresión de sus modelos de negocio y gestión, así como de los sectores en los que operan.

Análisis previo a la inversión

El análisis de una empresa y sus negocios tiene como objeto determinar si resultaría rentable invertir en ella.

Para eso es necesario conocer el negocio y el entorno en el que opera, de modo que sea posible estimar posibles escenarios en el futuro y la generación de caja en cada uno de ellos. Esto es en última instancia lo que determina el valor intrínseco de una acción.

Desde la filosofía de value investing sólo resulta interesante invertir si el precio de una acción es inferior a su valor intrínseco. Contando además con un margen de seguridad (MOS) suficiente para reducir el riesgo en caso de haber sobreestimado el valor o subestimado los riesgos y debilidades de la empresa.

El desempeño de una empresa depende de tres factores principales:

- Propios del negocio

- Relacionados con el sector

- Macroeconómicos y políticos

Los factores macroeconómicos son difíciles de analizar por la variedad de variables que intervienen, su interdependencia y el efecto de unos pocos agentes económicos y políticos en ellas. Sirve para estimar los riesgos generales y permite definir la estrategia para cubrirse en la medida de lo posible.

No obstante, no es aconsejable basar las decisiones tácticas de inversión en los datos macroeconómicos salvo que sean muy evidentes. Aunque, en ese caso, seguramente ya llegues tarde.

Es seguro que se darán mercados bajistas (<20%), crisis económicas y recesiones. Con el análisis macro podremos prever las causas pero difícilmente podremos determinar el momento en que tengan lugar.

Por eso, usaremos los datos macroeconómicos únicamente con fines estratégicos largoplacistas, para proteger nuestro capital.

Nuestros esfuerzos deben centrarse en comprender el modelo de negocio y las dinámicas propias del sector. Seguiremos una filosofía de inversión centrada en el value investing en negocios de calidad.

El trabajo de investigación y análisis a llevar a cabo (tanto del negocio como del sector) es teóricamente de dos tipos distintos:

- Objetivo (cuantitativo)

- Subjetivo (cualitativo)

Esta es una distinción teórica. En la práctica ambas cosas están relacionadas y el estudio se realiza paralelamente, tratando de obtener una visión holística de la situación.

Value Investing

Empleando una definición muy somera Value Investing o inversión en valor, es una filosofía de inversión que se basa en la compra de activos a bajo precio, se buscan gangas.

Para determinar si el precio de una acción es bajo o no, se analiza se determina su valor intrínseco. Si el precio de la acción es menor, que dicho valor, entonces está a buen precio. Es decir, existe cierta asimetría positiva.

Esta mentalidad sigue unos principios simples, pero su ejecución no lo es tanto. Se requiere trabajo y experiencia para mejorar nuestra capacidad de análisis a la hora de determinar el valor de una empresa.

Toda decisión de inversión se basa en comparar el valor con el precio y si la diferencia es adecuada se compra, si no, se espera.

Durante el análisis es recomendable ser conservador en las estimaciones, y establecer un margen de seguridad. Así, aun en caso de habernos equivocado en nuestras conclusiones reduciremos el riesgo de pérdidas, protegiendo nuestro capital.

Generalmente se aplica a negocios de calidad y/o de elevado crecimiento, para reducir el riesgo, pero realmente puede aplicarse a cualquier tipo, siempre y cuando estén infravaloradas.

Análogamente, el tipo de estrategia a seguir (más o menos agresiva, uso o no de derivados financieros, rotación de cartera) es independiente del método y responde más bien a los objetivos.

En resumidas cuentas, el valor intrínseco de una empresa es el valor actual de los flujos de caja futuros.

Por ello, se suele emplear una visión a largo plazo en el análisis y se requiere conocer:

- el estado financiero de la empresa

- su modelo de negocio y gestión

- sus competidores y el sector en el que opera

- los ciclos económicos y macroeconomía en general (en cierta medida)

Encontrar empresas infravaloradas (que el mercado no valora como debería) requiere paciencia y disciplina. Aunque existen ineficiencias en el mercado, no es fácil ni habitual detectarlas.

Precisamente por esta razón, una vez invertido quizás sea necesario mantener la posición a largo plazo. El mercado puede tardar en valorar correctamente la empresa.

Además, si la empresa resulta ser de calidad y se prevé más crecimiento, quizás no interese vender pronto aunque ya se puedan obtener ganancias.

Infinidad de inversores siguen esta filosofía de inversión, siendo los más conocidos:

- Benjamin Graham

- Warren Buffet y Charlie Munger (Berkshire Hathaway)

- Peter Lynch

Calidad vs Crecimiento

En términos muy simples, un negocio calidad:

- ofrece un producto/servicio demandado

- ofrece un producto/servicio de calidad

- ofrece un producto/servicio a un precio asequible

- es rentable

Si todo esto se cumple, lo más probable que la empresa crezca. Por eso, aunque se suele diferenciar entre empresas de calidad y de crecimiento, lo cierto es que ambas características no están reñidas. Ciertamente, hay distintos tipos de crecimiento, unos más deseables que otros.

Afinando un poco más, es posible diferenciar entre:

- Crecimiento estable

- Crecimiento extraordinario → debido a eventos fuera del control de la empresa.

El crecimiento extraordinario será siempre bienvenido, pero el análisis de un negocio no se puede basar en eventos impredecibles. Por tanto, un negocio se considerará de mayor calidad si su crecimiento es estable y predecible.

También hay que considerar los costes y financiación del crecimiento. Un crecimiento que requiere mayor apalancamiento es peor que otro que emplee excedentes de caja. Análogamente, uno que requiera de grandes inversiones o aumento de costes fijos será peor, que otro con menores costes.

Un crecimiento apalancado y costoso, es menos malo si ROI esperado es elevado. Esto en parte, depende del sector en el que se opere.

Hay también casos en los que las empresas continúan en una especie de crecimiento perpetuo, reinvirtiendo sus ingresos, sin generar caja. Quedando menos protegidas ante una crisis que si tuvieran caja neta.

A continuación se detallan las fuentes de crecimiento. Cada caso puede tener implicaciones diferentes, que será necesario analizar.

El crecimiento puede originarse:

- orgánicamente

- por incremento de ventas por unidad de negocio

- por expansión del negocio

- por nuevos negocios

- por mejora de la eficiencia (mejora de márgenes)

- inorgánicamente (por adquisición de otras empresas)

Hay variables externas que afectan a dicho crecimiento, como pueden ser:

- Fase del ciclo económico

- Inflación

- Coste de la deuda (tasas de interés)

- ciclicidad demanda

- ciclicidad costes materias primas

- Madurez del sector

- Competencia (nueva competencia o disrupción del modelo de negocio)

- Sustitución (nuevos productos, servicios o tecnologías que sustituyen al actual)

En términos de beneficios, además de lo anterior, también afecta la dilución de las acciones y compensación de la directiva.

Negocio de Calidad

Son aquellos en que se cumplen algunas de las siguientes características:

-

Ventajas competitivas sostenibles

- Elevada cuota de mercado (local si son small caps)

- Elevadas barreras de entrada (MOATs)

- Elevada capacidad de competir en precio y/o calidad

-

Predictibilidad

- Evolución Estable de ingresos, gastos y márgenes

-

Rentabilidad

- Generación de caja positiva o tendencia positiva

- Elevados márgenes

-

Crecimiento

- Oportunidad de crecimiento

- Apalancamiento operativo (incremento de márgenes)

- Crecimiento orgánico (requisito necesario) e inorgánico

-

Resiliencia

- Demanda poco elástica

- Protegido contra inflación

- Protegido contra incremento tasas de interés

- Bajos costes fijos

- Bajos costes en R&D y CAPEX o flexibilidad para adaptarlos

- Caja neta

- Deuda sostenible

- Deuda dentro de los márgenes habituales del sector

- Deuda e intereses bajos para soportar crisis

-

Distribución de capital inteligente

- Reducción de deuda

- SBC razonable

- Adquisiciones a valoraciones razonables

- Recompra de acciones a precios bajos

- Dividendos

-

Creación valor al accionista

- Dividendos

- Poca dilución de acciones

-

Directiva

- Experiencia contrastada

- Histórico de resultados

- Histórico de honestidad

- Alineada con los intereses del accionista

-

Cultura

- Hacia los empleados

- Responsabilidad social

- Responsabilidad medioambiental

-

Accionariado

- Equilibrio entre poder insiders y resto accionistas

- Influencia de grandes inversores

- Influencia de pequeños inversores

- Existencia de accionariado activista

-

Desempeño histórico

En cuanto a elementos externos:

- Sector de calidad

- Poco cíclico

- Concentrado

- No regulado

- En crecimiento

- Existencia de catalizadores de crecimiento

- Ausencia de disruptores (o ventaja en caso de existir)

Riesgo vs Volatilidad

Cabe aclarar que RIESGO y VOLATILIDAD son conceptos diferentes, especialmente cuando nuestra actividad principal es la inversión y no la especulación a corto plazo.

- El riesgo es la probabilidad de perder una inversión. A mayor probabilidad y/o capital invertido, mayor es el riesgo.

- Invertir creyendo que hay alta probabilidad de pérdida sólo tiene sentido si el posible beneficio es suficientemente elevado para compensar la exposición a una probable pérdida.

- Aunque se invierta en activos con baja probabilidad de pérdida, si la cantidad invertida es tan elevada que resulta inasumible su pérdida, entonces tampoco tiene sentido.

Ambos casos son ejemplos de comportamientos irracionales e irresponsables que se deben evitar. No hay que tener prisa por obtener ganancias si dicha prisa pone en riesgo nuestra permanencia a largo plazo en el mercado.

- La volatilidad representa la variación de precios de los activos durante un periodo de tiempo determinado, casi siempre genera oportunidades.

- Cuando la volatilidad aumenta por una fuerte caída en los mercados genera oportunidades para comprar buenos negocios a bajo precio mientras que probablemente reduzca temporalmente los beneficios no realizados.

Si la volatilidad aumenta por un rally, entonces lo más probable es que las oportunidades de compra se vean reducidas, mientras que puede generar una oportunidad para recoger beneficios en aquellos activos sobrevalorados que poseamos.

Gestión del riesgo

- Mantener una actitud conservadora sobre nuestro capital:

- Suponer que el coste de oportunidad es elevado y no invertir más cantidad de lo que podemos asumir como ilíquido durante un periodo de tiempo mínimo de 12 meses.

- Limitar las posiciones especulativas a una cantidad inferior a lo que estamos dispuestos a perder.

- Limitar el apalancamiento de las operaciones que realicemos. Generalmente, a mayor apalancamiento, mayor es la potencial ganancia, pero también la pérdida. El problema del apalancamiento es que podemos llegar a perder cantidades de capital superiores a lo invertido y a lo que disponemos en nuestras cuentas bancarias.

- Mantener la disciplina

- Siguiendo fielmente la estrategia y metodología elegida

- Evitar actuar motivado por las emociones, especialmente:

- Evitar que la impaciencia afecte a las decisiones. Solo invertir si hay fuerte convicción del análisis

- Evitar actuar en periodos de mercados bajistas a causa del miedo. Sólo actuar si consideramos que existe un riesgo real como un cambio profundo en los fundamentales de la empresa o del sector

- Evitar el contagio positivo en mercados irracionalmente alcistas, como en burbujas. A mayor valoración de un activo en el momento de entrada, mayor probabilidad que exista una regresión a la media. Cabe la excepción de que se identifique un cambio fundamental en la empresa o sector que lo fundamente.

- Establecer estrategia de Hedging para proteger nuestra cartera

- Resulta muy complicado prever cómo se comportará el mercado a corto plazo. No obstante, a largo plazo su comportamiento suele parecerse al pasado. Sabiendo esto, podemos tomar medidas que sabemos habrían servido en situaciones que se han dado en el pasado y probablemente se vuelvan a dar.

- Mantener una elevada agilidad táctica en la gestión de la cartera

- puede ayudarnos en la optimización cuando las condiciones del mercado empeoran. No obstante como se dijo anteriormente, esto resulta muy complicado e incluso puede resultar contraproducente.

Si se invierte en empresas/activos similares hay que ser consciente que hay un componente de riesgo compartido al emplear modelos de negocio similares y pertenecer al mismo sector.

Estrategia de cartera

Normalmente solemos hacer referencia a la rotación de cartera entendiendo indistintamente como:

- la frecuencia con la que se entra y sale de las posiciones en cartera (comprar y vender por completo)

- la frecuencia de operaciones dentro de una misma posición (comprar y vender parcialmente)

Evidentemente son cosas diferentes. Lo primero implica, probablemente, una mayor variedad de inversiones (acciones distintas); Lo segundo, por su parte, tiene más que ver al ajuste que se hace de los pesos de cada posición en cartera en base a las fluctuaciones del precio (volatilidad).

Ambos tipos de operativa son necesarios para mantener una gestión de cartera ágil que se adapte al cambio de circunstancias para gestionar el riesgo y/o realizar beneficios.

Por tanto, cuando nos referimos a la concentración de cartera esto no implica una alta o baja rotación (en las dos variantes).

Lo que significa es que el peso relativo de cada posición es bajo o elevado con respecto al total del capital invertido.

En cuanto a la evaluación del desempeño o retorno de la inversión hay distintas metodologías, que se verán más adelante. Hablamos de retorno (pérdidas o ganancias reales) si ha existido una venta, si no, hasta entonces, hablamos de pérdidas o ganancias no realizadas (potenciales). Lo útil no es tanto conocer el retorno de la inversión (ROI) como esa misma medida anualizada (CAGR). Esto es así porque es mucho mejor obtener una rentabilidad del 15% en un día que en un año. Una rentabilidad del 3% en un mes equivale a un 43% anualizado; mientras que otra del 50% en dos años equivale a un 22% anualizado. Otros aspectos a tener en cuenta en la rentabilidad real son:

- la inflación (la reducción del valor del dinero con el paso del tiempo).

- Impuestos sobre beneficios realizados

- Comisiones de gestión y operación Por eso, a la hora de establecer un objetivo de beneficios, previamente deberemos saber a groso modo los impuestos que pagaríamos, la tasa de inflación y una estimación de costes. Si hemos obtenido un beneficio de 1000€ con una rentabilidad anual del 15%, hemos de ajustarlo a la inflación (-3% de media), los impuestos (19% sobre beneficios que equivale a -2%) y comisiones (estimando al 1%)→ la rentabilidad real es del 15% -5% -1% = 9%